配当金は相続財産で相続税の対象?

配当金は相続財産として相続税の対象となるか

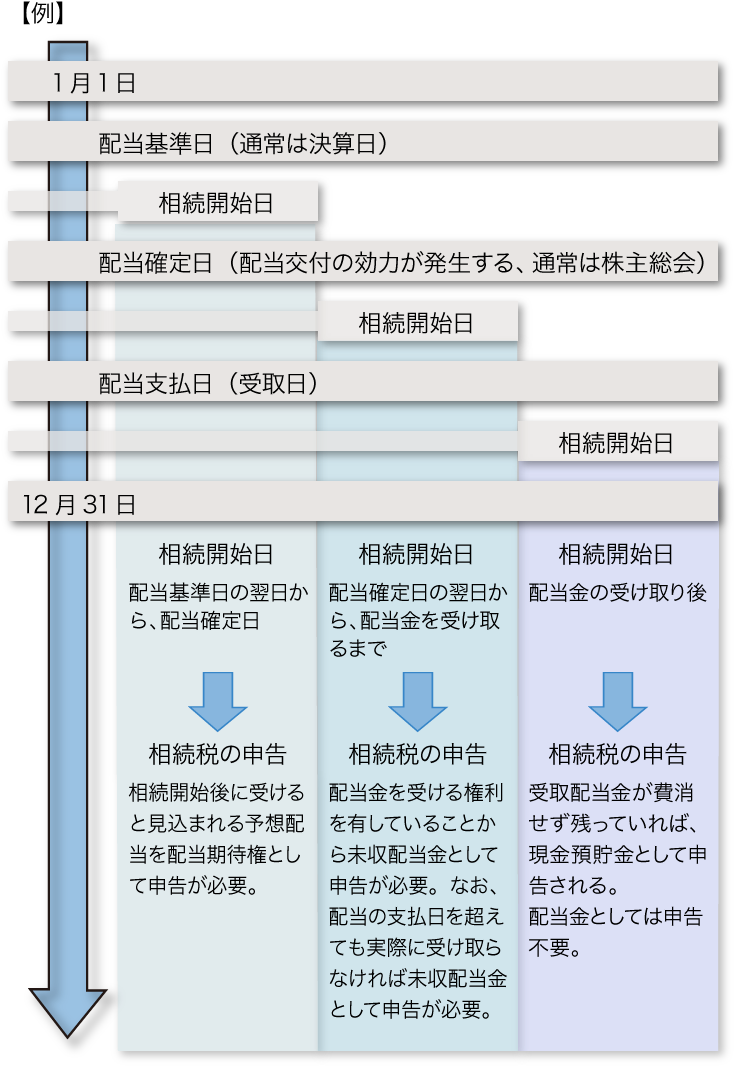

配当金を相続財産に計上するかどうかは、相続開始日、配当基準日、配当確定日及び受取日によって決まります。

相続開始日が配当基準日の翌日から配当確定日の間であれば、配当期待権として申告が必要。

配当期待権=予想配当の金額ー源泉徴収されるべき所得税等の額に相当する金額

相続開始日が配当確定日の翌日から配当金を受け取るまでの間あれば、配当金を受ける権利を有していることから、未収配当金として申告が必要。

未収配当金=確定した配当金の金額ー 源泉徴収されるべき所得税等の額に相当する金額

相続開始日が配当金受け取り後であれば、配当金としては申告不要。受取配当金が費消せず残っていれば、現金預貯金として申告する。

相談のご予約

お電話でのお問合せ

具体的な相続税の申告に関するご相談の初回打合せは報酬をいただいておりません。

相続税申告の初回面談のお申し込み、複雑な税務のご相談、業務のご依頼、その他お問い合わせについては、お電話でもお受けしております。

拠点事務所へのお問い合わせ

平日9:00〜19:00

平日9:00〜19:00

平日9:00〜19:00