高額療養費とは、医療費の自己負担額が一定額を超えた場合に払い戻される支給金のことで、これは同一世帯の一か月に実際にかかった医療費をもとに計算されます。相続時における高額療養費について、被相続人が受け取った場合でも、相続人が受給すべきものとなりますので、被相続人の相続財産となります。

世帯主変更届とは、死亡や転居などの理由により世帯主に変更があった場合に、その事実を市町村役場に知らせる届出のことです。 世帯とは、居住と生計を共にする社会上の単位のことです。 この世帯ごとに代表者となる世帯主を決めなければなりません。 世帯主は、一般的に主にその世帯の生計を支えている人が担います。

親族が死亡した時に行わなければならない手続きは、死亡の事実を知ってから7日以内に死亡届の提出、金融機関へ死亡の届出、国民年金や厚生年金の停止、健康保険証、年金手帳、運転免許証などの返却、各種加入団体への退会届、準確定申告、受給する給付金の請求などがあります。それから遺産相続手続きがはじまります。

電話契約をされていた方が亡くなられた場合、電話を廃止するか名義変更の手続きが必要です。故人の死亡の事実とその年月日並びに故人と相続関係にあることが証明できる文書と新しい名義人となる方の印鑑を用意して電話の加入センター等へ持参か郵送します。故人の死亡を親しい知人などに知らせた後、電話の契約を廃止するのも一つの方法です。

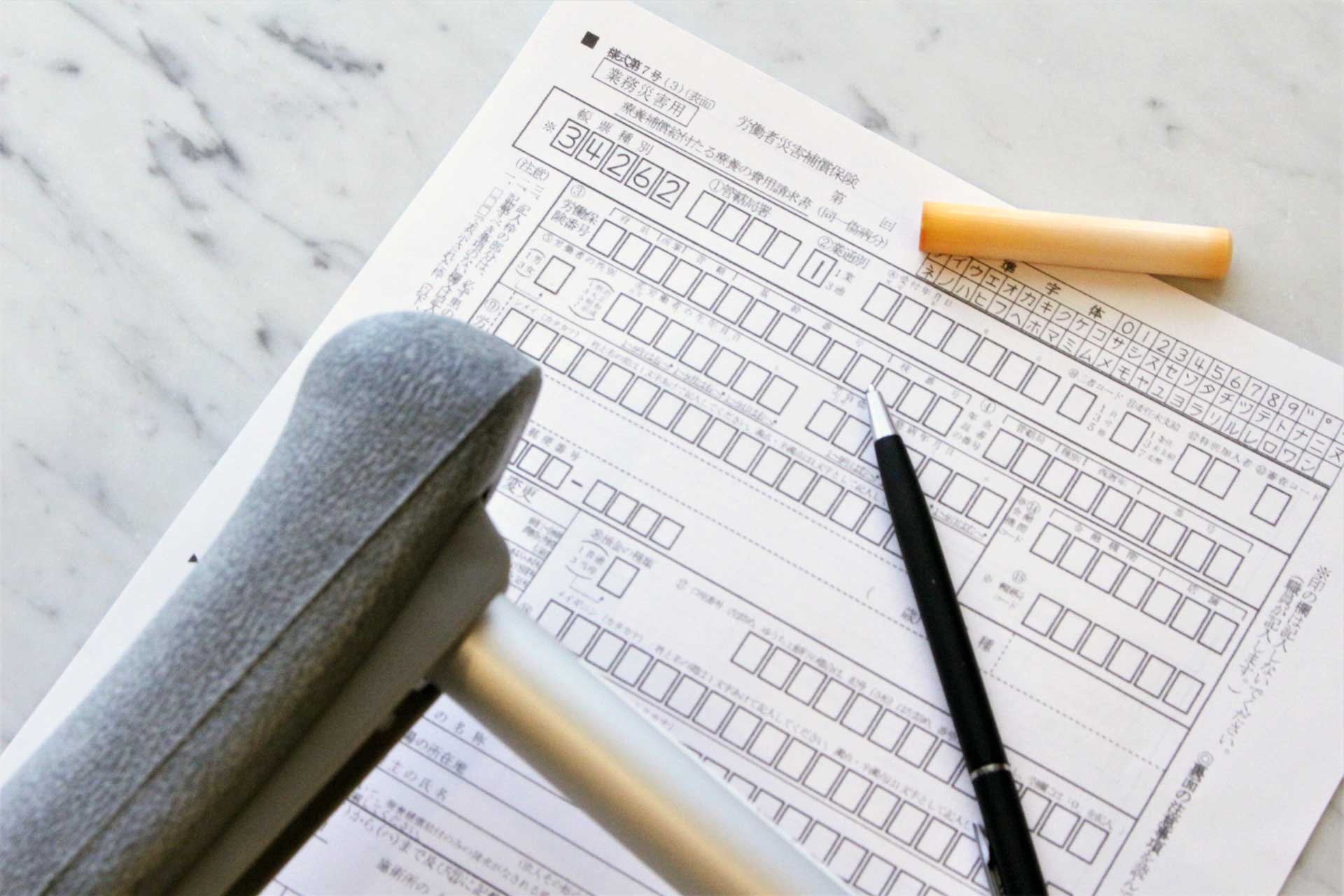

労働者災害補償保険(労災)とは、労働者が業務上の事由又は通勤によって負傷したり、病気に見舞われたり、あるいは不幸にも死亡された場合に被災労働者や遺族を保護するため必要な保険給付を行うものです。 労働者が死亡した際には、葬祭料と遺族補償給付が給付されます。

転居の場合は転出届、死亡の場合は死亡届を提出すると自動的に抹消されますので、印鑑登録の廃止手続きは必要ありません。市区町村によっては印鑑登録証の返却が必要となります。相続の際に必要な書類や印鑑登録が必要な方も委任状があれば引き取れますが、死亡してしまった故人は本人の取得が不可能ですので、代理人が受け取ることが可能です。

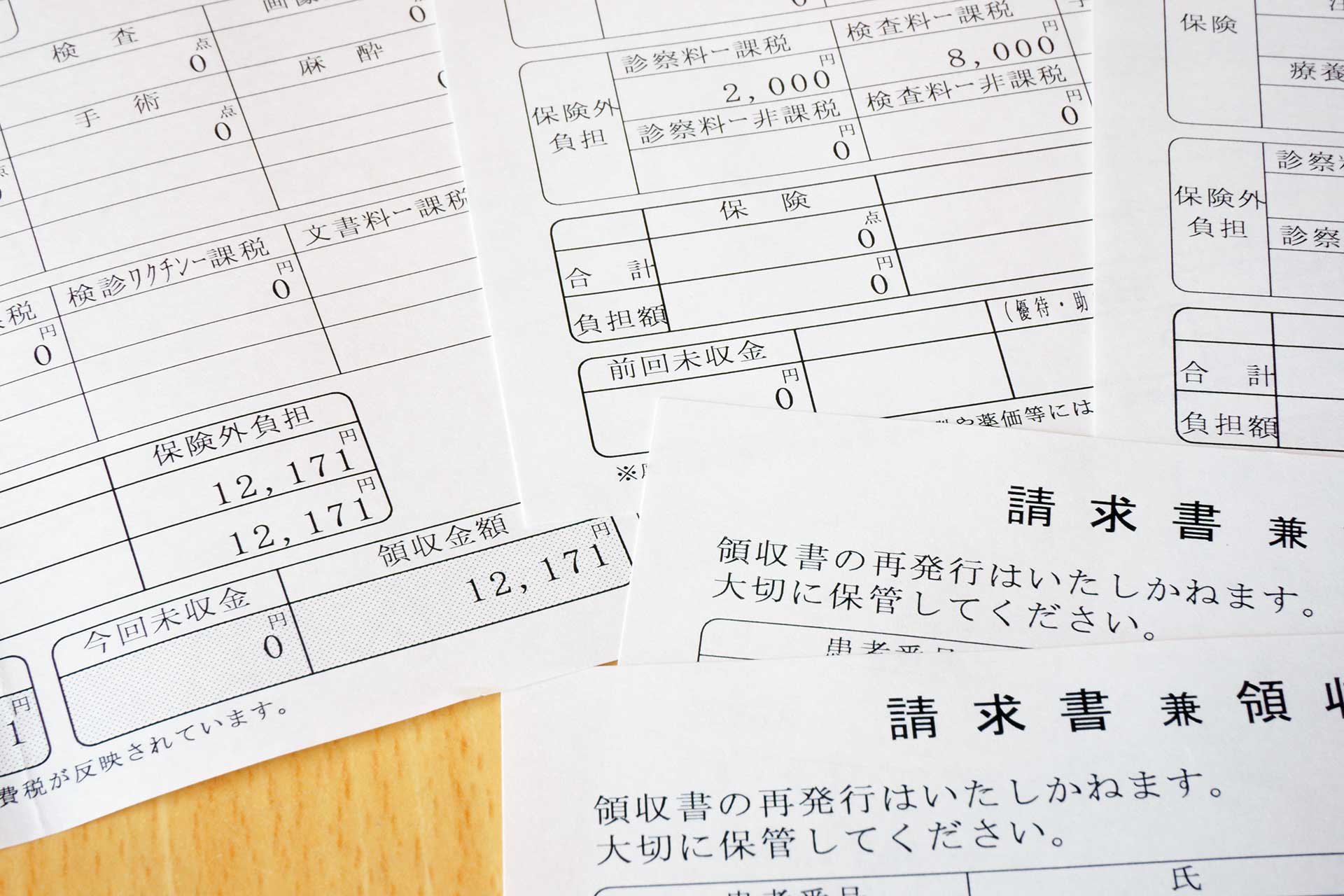

国民健康保険には葬祭費の給付制度が設けられており、国民健康保険加入者が死亡すると葬祭費が支給されます。国民健康保険葬祭費は相続人が受給するものですから相続財産には含まれません。国民健康保険葬祭費は請求すれば給付されます。請求手続きは葬儀を行った日から2年以内に実際に葬儀を執り行った人(喪主)が行わなければなりません。

葬祭料とは労災保険の一つで、業務災害によって労働者が死亡した場合、その葬祭を行った者に対して支給されるお金のことです。 故人が通勤災害によって死亡した場合は、葬祭給付と呼ばれます。通常これは葬祭を行った遺族に支払われますが、故人に遺族がおらず、会社や友人が葬祭を行った場合はその会社や友人に支払われます。

死亡保険契約を締結している方が亡くなったときは、保険金受取りの手続きを行なうと、死亡保険金が支給されます。故人が加入していた生命保険を確認し、保険金の受取人となっている者が口頭、もしくは書面で保険会社に死亡の事実を知らせると、生命保険会社から必要書類の案内と請求書が送られてきます。

税理士と公認会計士は、その職務内容が下記の通り違います。1.税理士(1)納税者に代わって税務申告ができる(税務代理)(2)納税者に代わって税務書類を作成・提出できる(税務書類の作成)(3)税務に関する相談を受けることができる(税務相談)

NHK受信契約の名義変更手続きは、フリーダイヤルによる電話かインターネットで行います。電話での手続きはNHKのフリーダイヤルに電話をして契約者死亡の事実を知らせるだけです。インターネットでの手続きは「契約者氏名の変更手続き」というフォームに必要事項を記入し送信します。

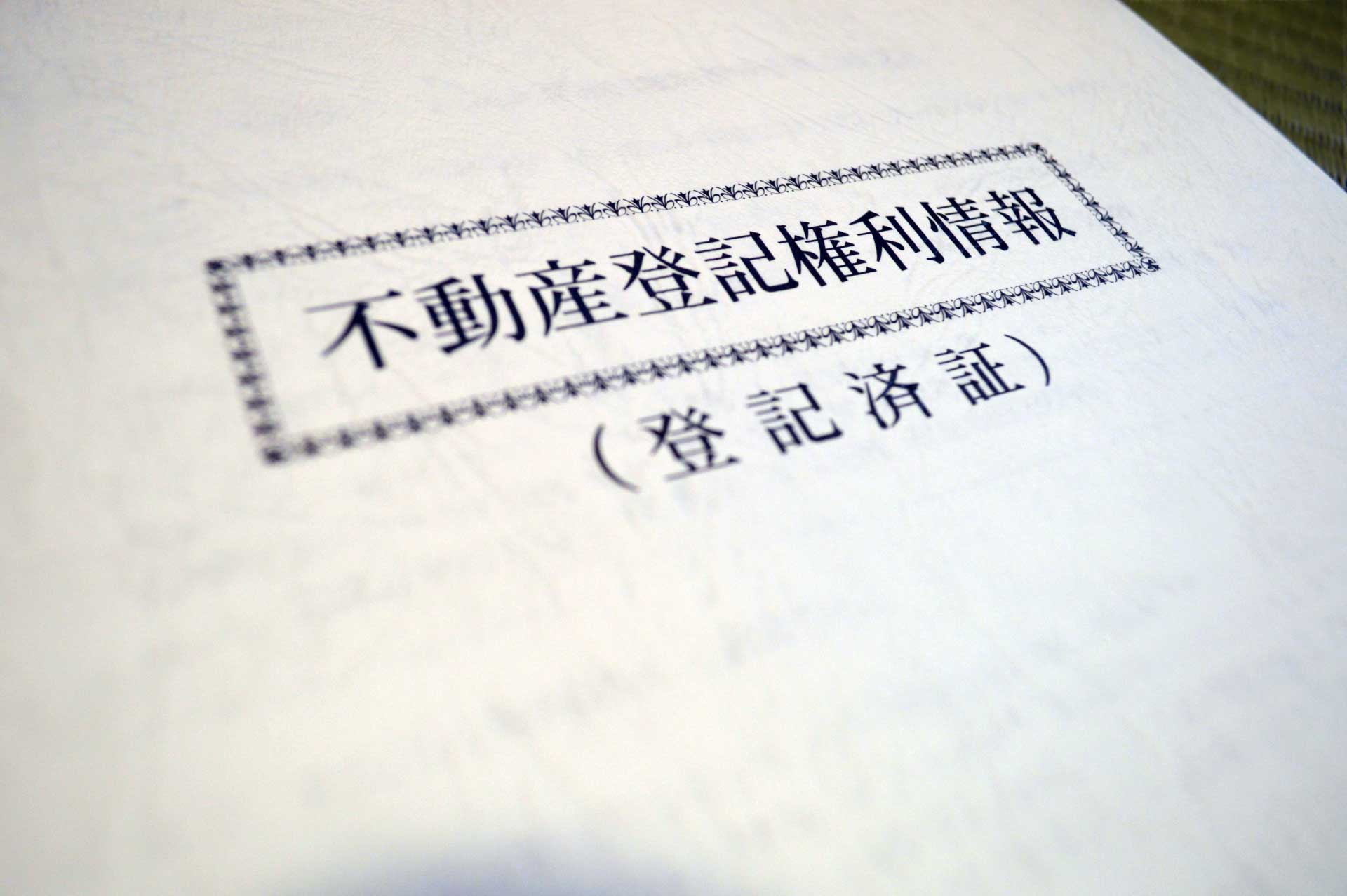

相続税の算出において、土地の評価額は課税時期における実際の面積に基づいて行われるので、課税時期における実際の面積を測量して土地の大きさを確認することが重要です。適正な相続税納付のためには登記事項証明書などの記載を鵜呑みにせず、土地家屋調査士などに依頼して、再度、実測を行うことが望まれます。

不動産を取得したときには、通常不動産取得税という税金がかかります。 登記をする・しない、また、有償か無償かに関わらず、土地や家屋などの不動産を売買・贈与・交換・建築(新築、増築)などによって、不動産の所有権を取得したときに、一度だけ不動産取得税を払います。 この不動産取得税は、相続によって不動産を受け継いだときには課税されいことになっています。 生前に贈与した場合は不動産取得税の課税対象になりますし、また、登記するときの登録免許税も、贈与のときよりも相続のときの方が安く済みます。 ですから、税金対策としては、生前に贈与するとデメリットが多くなってしまいますから、相続によって不動産を取得する方が良いです。