被相続人が亡くなり、その遺産の分割について相続人の間で話合いがつかない場合には家庭裁判所の遺産分割の調停又は審判の手続を利用することができます。調停手続を利用する場合は、遺産分割調停事件として申し立てます。この調停は、相続人のうちの1人もしくは何人かが他の相続人全員を相手方として申し立てるものです。

弁護士に相談したり、代理を依頼したいが、いくら費用がかかるのか不安という方は、たくさんいらっしゃると思います。弁護士報酬規程が廃止されオープン価格となり、弁護士にとっても依頼者にとっても、妥当な金額の予測がつかない現状です。そこで、多くの弁護士は、すでに廃止となった当該規定を目安として弁護士費用を算定しています。

相続が開始し、遺産分割協議が終わって、各相続人が相続する財産が確定すれば、相続した遺産はその相続人の所有になるため、自由に処分することができます。納税は確定申告の時期が来れば必ず必要となりますが、それまでにその財産を処分することは自由です。大切なのは、相続人間で遺産分割協議が成立しているという点です。

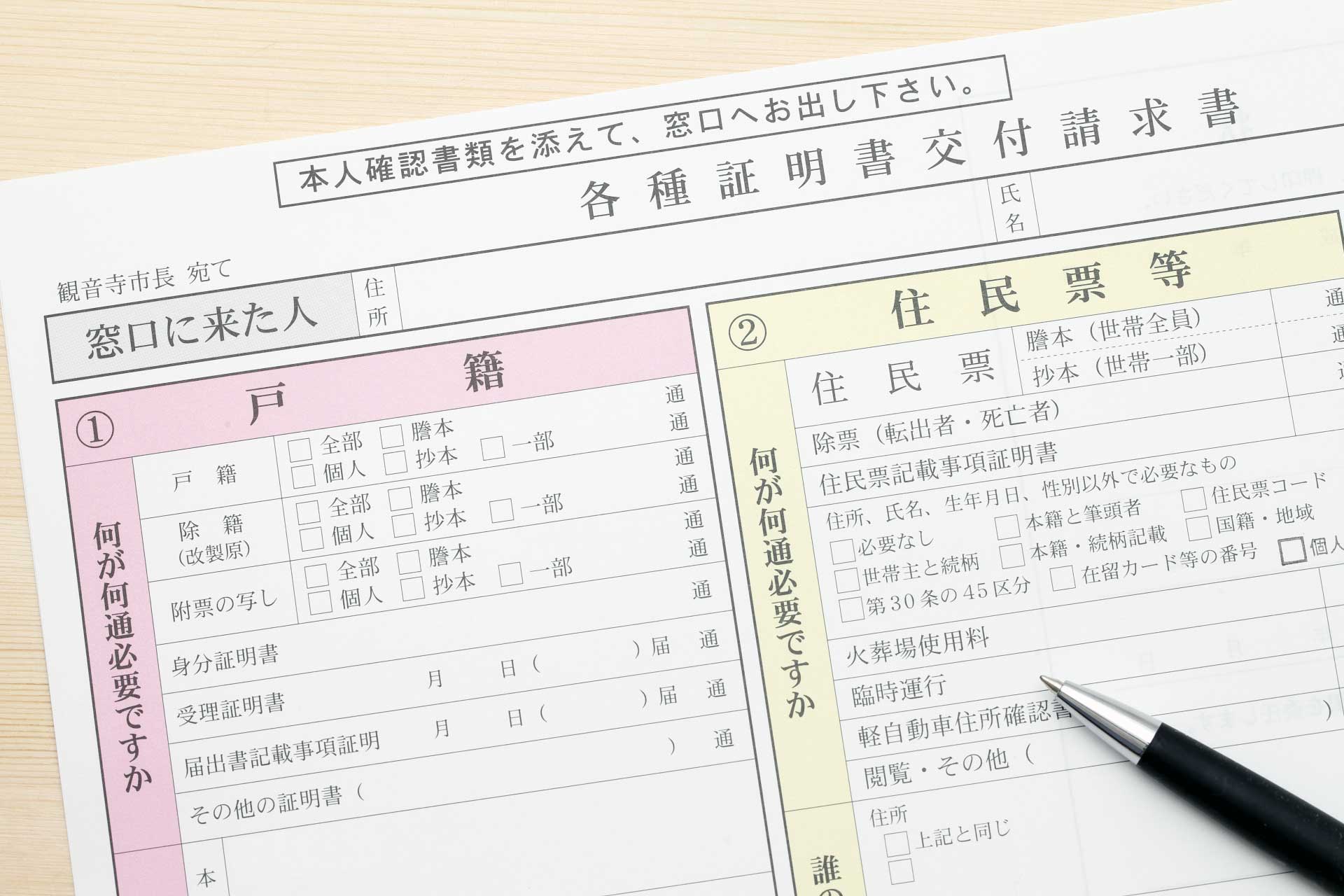

被相続人の財産は遺産分割協議によって分割の方法が決まっていない段階では、相続人全員で共有している状態となります。共有状態のままだと、相続人全員の同意がなければ相続登記をすることができません。遺産分割協議書を作成して誰がどの遺産をもらうかが決定すると、相続人は自分の持ち分の財産を他の相続人の同意がなくても相続登記をする事ができます。

自動車を相続した場合、車検証のコピーと自動車の金銭的評価を証明するための査定証が必要です。公的な手続きに必要な査定証は、財団法人自動車査定協会で発行してもらえます。この査定価額に基づき遺産分割を行い、自動車を相続する者を決めます。相続した自動車の名義変更に必要な手続き・書類は自動車の種類によって異なります。

相続人が不存在で遺言書もない、または遺言書があっても一部の遺産についてしか書いておらず遺産が残る場合、遺産は最終的に国庫に帰属します。最終的に国庫に帰属されるとしても放っておけばよいのではなく、「被相続人に相続人がいない」ということを法的に成立させ、被相続人の財産と借金を精算し、最終的に残った遺産が国庫に帰属されます。

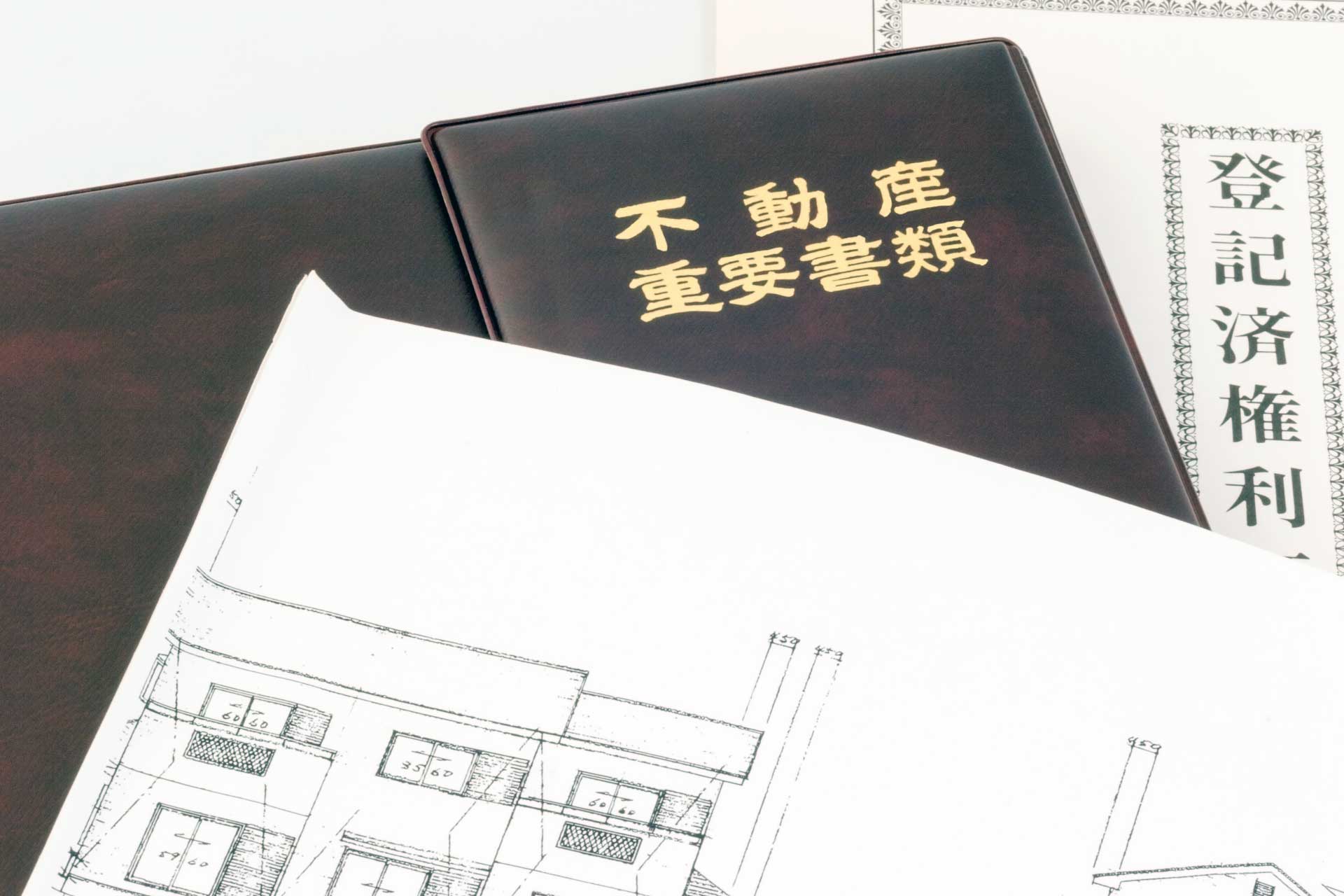

遺産分割で相続した土地や建物などの不動産は、相続登記の申請が必要です。簡単に言えば不動産の名義変更です。2024年4月1日より、相続登記の申請が義務化され、取得を知った日から3年以内に申請をしなければなりません。

銀行や郵便局の預貯金は、金融機関が本人の死亡を知った時点で凍結され、払い出しができなくなります。口座の凍結を解除するには、遺産分割を済ませて預貯金の取得者や取得割合を確定させる必要があります。取引の内容や相続人の状況、遺産分割の予定など、金融機関と認識を共有しておくと相続手続きをスムーズに進められます。

不動産の遺産相続は預貯金や現金化している相続財産の相続よりも注意が必要です。不動産は分割しにくく、評価額の算出も手法次第で変わることがあるからです。現物分割、換価分割、代償分割、共有という選択肢がありますが、相続が始まった時点で、相続人と相続財産である不動産の状況をしっかり考慮して分割方法を決めます。

相続人の中に未成年者がいる時や、身体障害者や精神障害者の相続人が遺産分割協議に参加できない時に、特別代理人の選任が必要です。家庭裁判所へ特別代理人の申請を行い選任されると、他の相続人と遺産分割協議をおこない、遺産分割協議がまとまれば、遺産分割協議書に署名捺印をおこないます。

金融機関の相続手続きは、被相続人の取引していた銀行に足を運んで手続きするのが原則です。遠方の場合や仕事が忙しくて取引店まで行くことが出来ない方は、金融機関の相続手続きを郵送で行うことができます。必要書類を揃えて郵送しましょう。必要書類は金融機関の相続手続きを滞りなく行う大きなポイントです。

株式を相続した場合、株主名簿に記載された株主名義の変更が必要です。名義変更が済むまで株主の権利はありません。株式は現金や預貯金と違い、相続開始と同時に法定相続分に応じて相続人へ当然に分割されるものではなく、相続人全員での共有状態となり、遺産分割協議をして相続した人が名義変更をしなければ、売却処分することができません。

相続開始日が、配当基準日の翌日から配当確定日の間であれば、配当期待権として申告が必要。配当確定日の翌日から配当金を受け取るまでの間あれば、配当金を受ける権利を有していることから、未収配当金として申告が必要。配当金受け取り後で、受取配当金が費消せず残っていれば、現金預貯金として申告する。

固定資産税の納税義務者は、毎年1月1日(賦課期日)時点で、法務局に登記されている所有権者と同一になります。そのため所有者が変更にならないと納税義務者も変更できません。年の途中で登記名義人である相続人がなくなった場合、その年の固定資産税の未払分があれば、相続人が被相続人に代わりその固定資産税を支払うことになります。

動産とはパソコンやテレビ、所有している車、他にもペットやコレクション、また腕時計や宝石やアクセサリーなどです。相続による動産の名義変更は、法務局での登記手続きで完了する不動産の名義変更とは少し違います。車や貴金属などは、時期によって価額の差が生じますので、なるべく早く名義変更を行いましょう。