令和04事務年度の国税庁の資料によれば、実地調査の件数は8,196件、このうち申告漏れ等の非違があった件数は7,036件で、非違割合は85.8%となっており、申告漏れ課税価格は2,630億円で、実地調査1件あたりでは3,209万円となっています。税務調査が入った場合に備えて、税理士に相談するなど準備する必要があります。

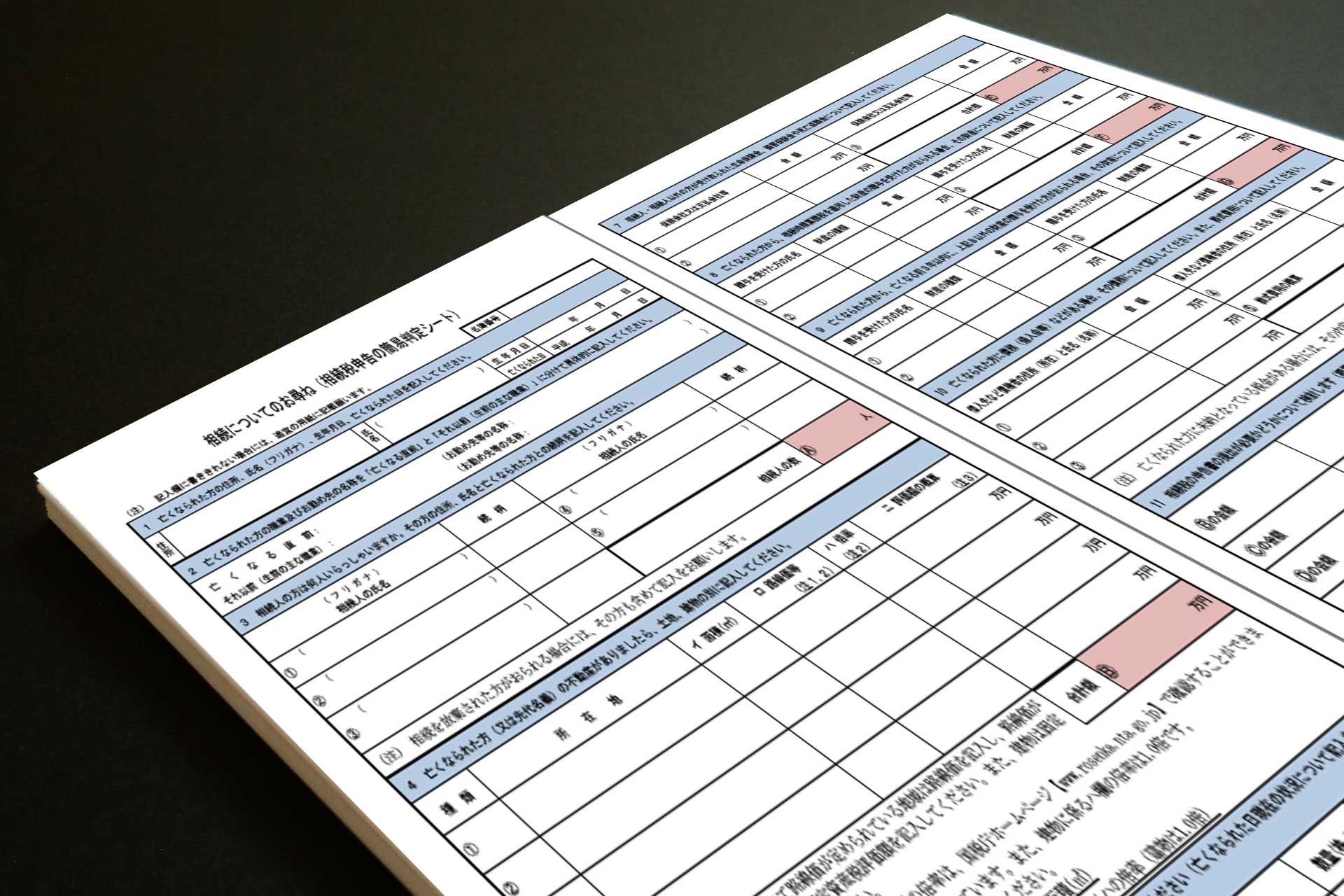

相続税の基礎控除額以上の財産を残しているであろう方が亡くなった場合、おおよその遺産総額を把握し、相続税申告の準備を確認し、相続税の申告を促すものが「相続についてのお尋ね」という書面です。単なる通知に過ぎず、必ずしも書面の内容通りに相続税が発生するわけではありませんが、相続税の申告が必要か不要か、税理士に相談するのが安心です。

相続税の申告書が税務署に提出されると資産税部門の担当者が国税庁のコンピュータに入力し、申告書に記載されている金融機関、被相続人が過去に取引のあった金融機関や保険会社宛の照会文書をプリントします。照会文書の内容は、被相続人だけでなく子どもや孫、場合によってはひ孫まで、過去3年から5年遡って、取引の内容を照会するものです。