ベテランの税理士に任せたい

いざ手術というときにベテランのドクターが登場すると安心です。

相続税の申告も同様です。

税理士法人日本税務総研の相続税担当税理士の大半は、国税局や税務署で実際に相続税の調査・審理を担当していた経験を有するベテランの税理士たちですが、それだけではありあません。

外資系金融機関でコンサルティングを行っていた女性税理士、監査法人で長年監査業務に携わっていた公認会計士、監査法人勤務後、大手不動産会社に勤務していた公認会計士、国税不服審判所に勤務していた税理士、長年検察庁に勤務していた弁護士資格を有する税理士も在籍しています。

多種多様な人材が総力を挙げてあなたの申告をサポートします。

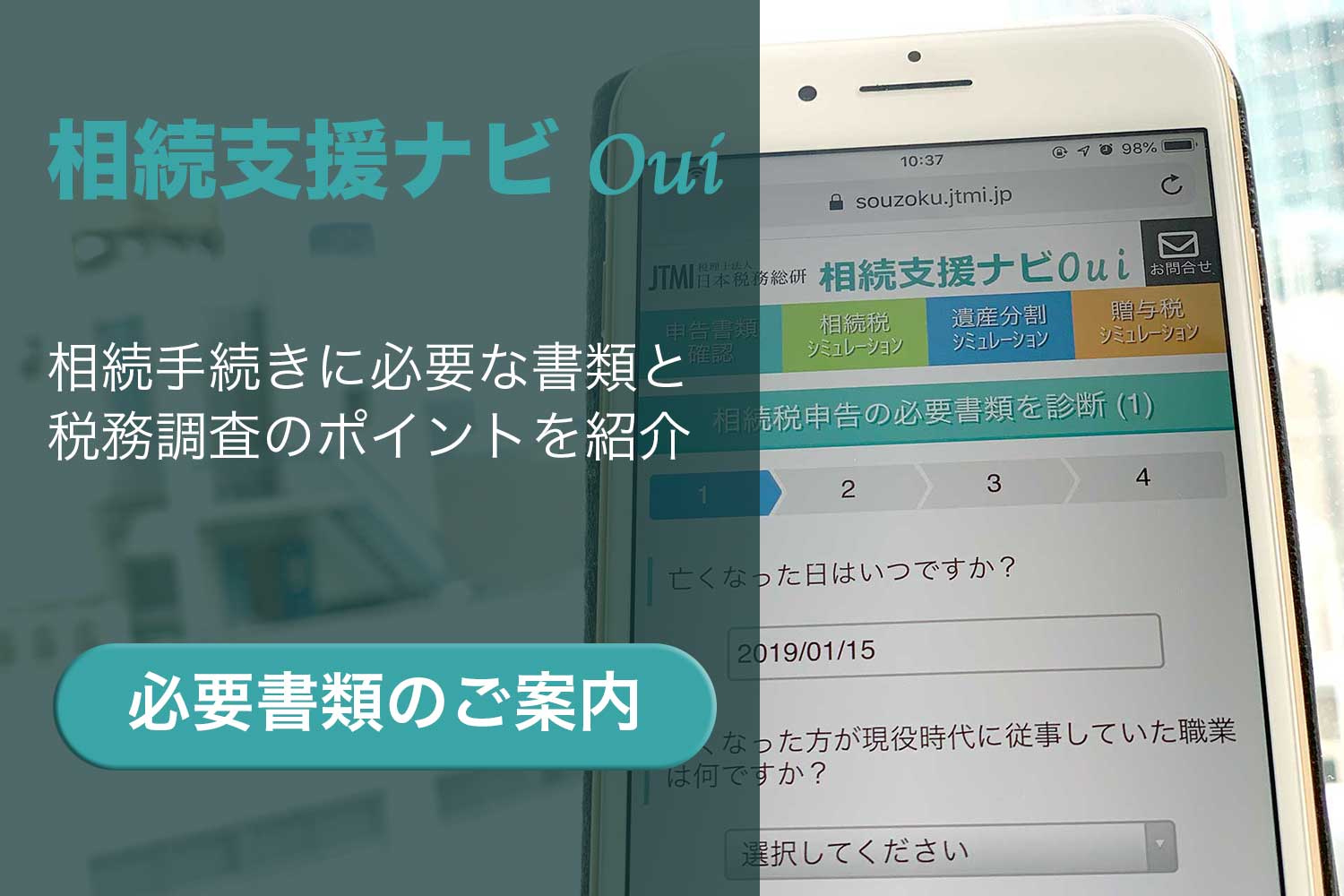

審理とは、調査を行う申告書を選定する作業です。国税局、税務署は提出された申告書の約3割を調査します。税務署は、提出された申告書に法令の適用誤りがないか、過去の収入に比して蓄積が少なくないか、金地金や多額の現金、割引債を隠蔽しているおそれはないか、被相続人の預金に比べ、家族の預金が不自然に多くないか、被相続人が取引している証券会社に相続人の口座もないか、不自然な債務がないかなど、調査機関ならではのノウハウが集積された各種の観点から、調査すべき申告書を選定しているのです。

相続税の申告を担当する税理士に求められる能力

単に相続税法に通じているだけでは仕事はできません。評価理論や民法(物権編、相続編)、成年後見制度の理解も必要です。「相続させる為の遺言ってなに?」などという人は力不足で困ります。都市計画法や法人税・所得税にも精通している必要があります。

税理士事務所の選び方

創業年を確認しましょう

創業以来何年の実績があるか、税理士の定着率は良いかなどを確認しましょう。

相続税申告実績

相続税の申告実績は重要です。長年に渡り堅実に仕事をしているかを確認しましょう。

税理士の平均年齢

税理士はたくさんいるけれど、ベテランの税理士が揃っているかも重要です。

費用

相続税の申告報酬は遺産額の1%前後とする事務所が多いようです。最近、低廉を売りものにしている事務所もありますが、報酬を低くすればするほど、事務所を維持するために(税理士事務所も家賃や人件費を払わなければなりません。)たくさんの仕事をこなす必要に迫られます。安くなればなるほど、一件あたりに投下される労力は少なくなる傾向があります。

当然のことながら、税理士報酬は提供される労務の対価です。お客様からいただいた資料(財産と債務の明細、評価額証明書、葬式費用等の領収書など)を基に申告書を作成するだけでは、申告書は短期間で作れますが、将来の調査で財産漏れを指摘される可能性が高くなります。

不動産の評価をするのに現地踏査を省略したり、預金の移動履歴の調査を省略すれば、報酬も低く抑えることは可能です。ただ、申告書の精度は下がってしまいます。

あまり省力化をしてしまうと、将来、税務調査があった時に、過少申告加算税や延滞税を追徴され、かえって高くつくこともあります。

以上の点を参考に税理士と協議していただきたいと思います。

専門書の出版

専門書の出版実績も税理士事務所の実力を測る目安になります。税理士を読者とする専門書を数多く上梓しているかをチェックするのも一つの方法です。

この他 信託法制の展望(日本評論社5,800円+税)に代表税理士田中耕司が法定相続人以外への「遺言に代わる信託」と税務を寄稿しています。

税理士法人日本税務総研に依頼するメリット

- 優れた専門知識と調査経験

- 税理士法人日本税務総研は、創業以来、金融機関や不動産会社の出版物の監修、社員研修の講師派遣なども受け賜っています。

- 資産税担当税理士は国税局訟務官室や調査部、税務署の資産課税部門、国税不服審判所での審理事務などの業務を経験したベテランの税理士が多数在籍しています。

- いたずらに税務署を敵視するのではなく、正しい申告と納税をご提案する事務所です。

(当然のことならがら節税すべき点はしっかり節税します。)

- 相続税だけでない専門性

税理士法人日本税務総研は、相続税も専門です。

- 税理士法人日本税務総研には、上場企業など大規模法人を調査する調査部に所属していた税理士も複数所属しています。

- 相続税だけでなく、大規模法人の法人税・消費税、事業承継、海外展開のお手伝い、中小企業や資産管理法人の税務アドバイザリーサービスも数多く承っております。

円滑な遺産分割と堅実な申告書の作成と節税

- 小規模宅地特例を上手に使うのは基本中の基本です

- 書店に並んでいる本の中には、小規模宅地特例を使って特別なノウハウの節税をしたように強調しているものがありますが、小規模宅地特例をできるだけ有利に適用できるよう工夫するのは、特別な節税でもなんでもありません。極めて基本的な相続税の申告書作成の一過程です。

- 円満な遺産分割のための助言は惜しみません

- 税理士法人日本税務総研は、平成17年創立以来、3,000件を超える相続税の申告のお手伝いをして参りました。

- 不動産や現金、価格変動が大きい株式、投資信託などの財産の特性や相続人の置かれた環境を考慮して、相続人の皆様が末永く良好な関係を維持されるよう心を尽くし、分割方法のアドバイスも行っております。

例:不動産を相続人の共有にする分割方法を勧める専門家がまだいるようです。直ぐに売却する予定の不動産ならまだしも、長期間持ち続ける予定の不動産を複数の相続人で共有するというのは、次の相続がおこったり、兄弟の一人が換金を望んだりすると不協和音の源になりかねません。不動産は、どなたかの単独所有にするのがベストです。

- 税法以外に民法も得意です

- 高価なマンション一棟が相続財産だったり、自社株の評価が高額だったりすると、法定相続分で分割することは一見難しい事態となります。国税庁の評価を基に法定相続分を算出することが、はたして良いことなのか、国税庁の定める評価方法による財産評価は、あくまでも相続税を課税するための評価法です。円滑な遺産分割を目指すなら、国税庁の評価方法から離れて、財産の個性に着目して評価額を考え、相続人間で譲り合うことも必要です。

- 円満案な相続には、代償分割という方法を工夫することも必要です。あくまでも遺産を分割するのは相続人の方々ですが、税理士法人日本税務総研は、円満な遺産分割のためのノウハウを提供しています。

税務調査について

提出された申告書の約3割が相続税の調査対象に選定されます。調査対象の選定は、過去の収入が適正に申告書に反映されているか、被相続人名義の預金・株式と相続人の預金・株式のバランスはおかしくないか、不明出金や入金がないか、相続人の開業資金や自宅の購入資金など援助が行われていないかなど色々な観点から行われます。

税理士法人日本税務総研は、適正な申告と納税という観点から、税務調査の目的を感知し、調査官が納得できる説明を迅速に行います。

国税OBならではのスムーズな対応を心がけています。

過不足のない調査に堪える申告書の作成…ヒヤリングが重要

税理士法人日本税務総研に依頼する最大のメリットは、ご同意いただければ、担当税理士が、税務署の調査官が行うのとほぼ同様のヒヤリングと資料分析を行うことです。

いたずらに節税を謳うのではなく、過不足のない遺産の抽出と、適正な財産評価、効率的な特例の適用を目指しています。