被相続人の残高証明書の発行依頼の方法として、必要な書類を揃える事からはじめましょう。被相続人の死亡と請求者が相続人であることが証明できる戸籍謄本、相続人の身分証明書、実印、印鑑証明書、被相続人の通帳、キャッシュカード、費用は1通あたり735円が必要ですが、ゆうちょ銀行は若干安く500円になります。

令和04事務年度の国税庁の資料によれば、実地調査の件数は8,196件、このうち申告漏れ等の非違があった件数は7,036件で、非違割合は85.8%となっており、申告漏れ課税価格は2,630億円で、実地調査1件あたりでは3,209万円となっています。税務調査が入った場合に備えて、税理士に相談するなど準備する必要があります。

相続人全員が相続放棄をした、あるいは法定相続人となる親族が存在せず遺言もない場合、相続財産清算人の選任が必要です。相続放棄によって遺産を相続することはなくなりますが、一定の場合は遺産の管理義務が無くなるわけではありません。相続財産清算人が選任されたら財産を引き渡すことができるので財産管理義務がなくなります。

相続税対策として生前に親族等に贈与すると相続財産が減って相続税を減額する効果があります。しかしながら令和5年度の税制改正により、令和6年1月1日以降に相続が開始した場合には相続日の7年以内に法定相続人又は受遺者に贈与した場合その財産は相続財産に加算して相続税を計算します。これは贈与税の申告をしたものであるか否かに関わらず加算されます。

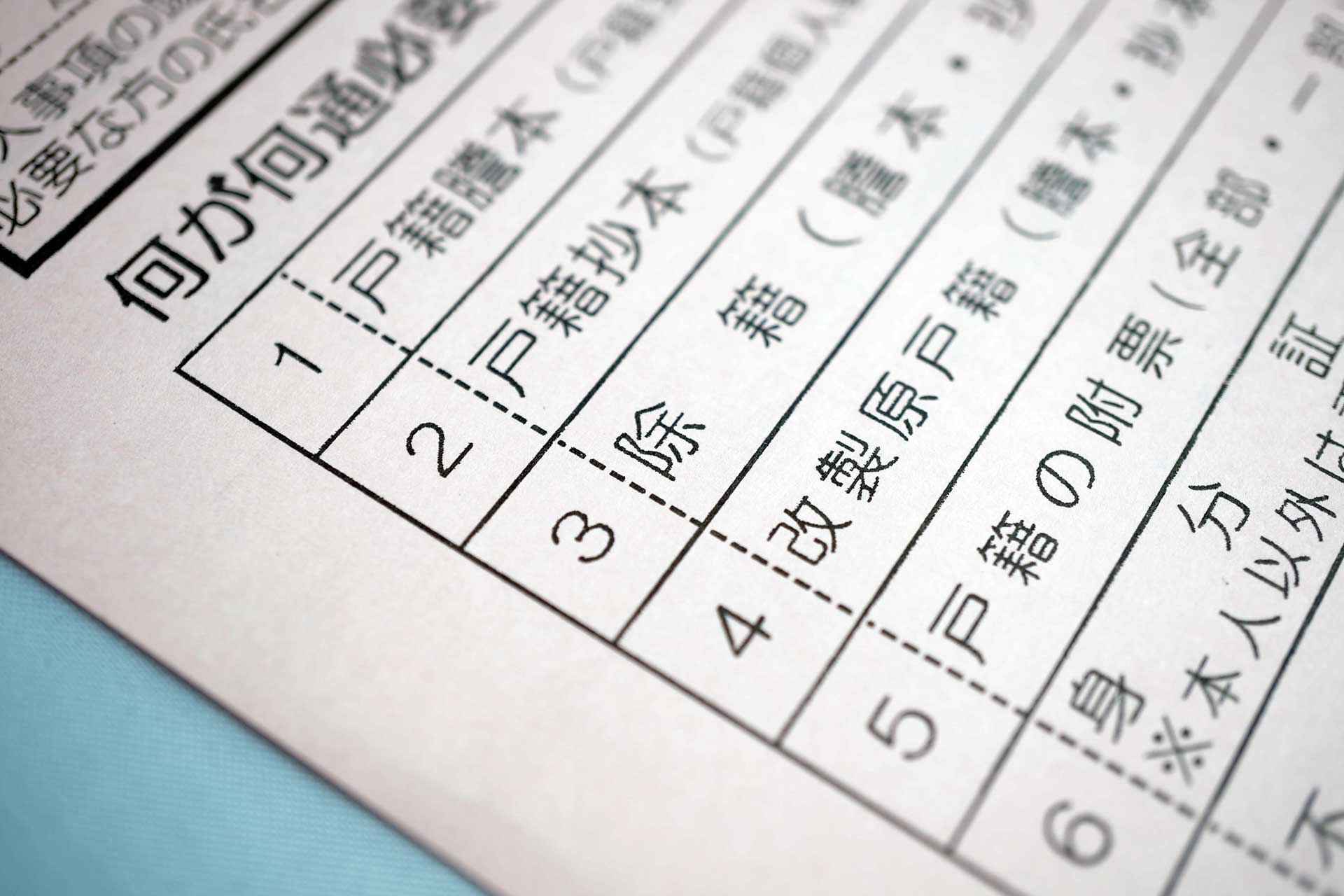

相続で必要なのは相続関係を証明する書類です。死亡した方の出生時から死亡時までの戸籍謄本と、相続人全員の現在の戸籍謄本。相続人に該当する方で、すでに死亡している方がいる場合、その方の出生時から死亡時までの戸籍謄本も必要です。分割協議書や同意書も必要です。相続する遺産の種類によって異なります。

被相続人の財産は遺産分割協議によって分割の方法が決まっていない段階では、相続人全員で共有している状態となります。共有状態のままだと、相続人全員の同意がなければ相続登記をすることができません。遺産分割協議書を作成して誰がどの遺産をもらうかが決定すると、相続人は自分の持ち分の財産を他の相続人の同意がなくても相続登記をする事ができます。

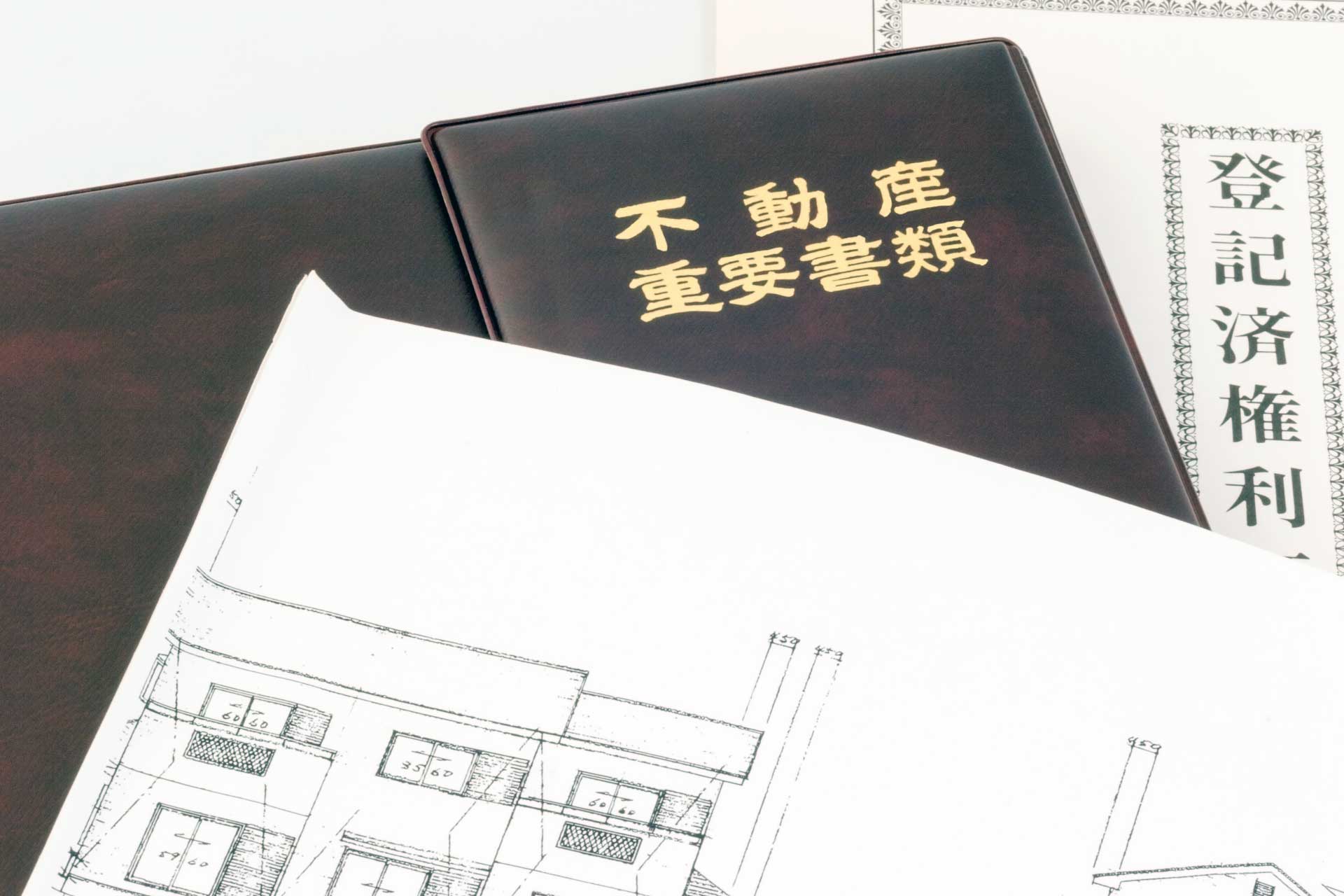

自動車を相続した場合、車検証のコピーと自動車の金銭的評価を証明するための査定証が必要です。公的な手続きに必要な査定証は、財団法人自動車査定協会で発行してもらえます。この査定価額に基づき遺産分割を行い、自動車を相続する者を決めます。相続した自動車の名義変更に必要な手続き・書類は自動車の種類によって異なります。

年金受給者が亡くなる事で、年金受給の権利が無くなりますので、年金受給権者死亡届けの提出を行うことになります。 亡くなった月分までの年金については、未支給年金になりますので遺族の方が受け取ることが可能ですが、遺族年金の受給手続きは限られた方でしか行なうことが出来ません。

団体信用保険とは一種の生命保険で住宅ローンの債務者が加入するものです。契約者は住宅の所有者、保険金の受け取り人が金融機関になっており、契約者が死亡した場合、金融機関が保険金を受け取り住宅ローン返済に充てるという仕組みのものです。住宅ローン債務者が死亡した場合でも、遺族に負担を残さず住宅を残すための生命保険と言えます。

特定の一般社団法人等の理事が死亡した場合、相続開始時のその特定一般社団法人等の純資産額を、その時の特定一般社団法人等の同族理事の数に1を加えた数で除して計算した額に相当する金額を、被相続人から遺贈により取得したもの、さらに特定一般社団法人等を個人とみなし、特定一般社団法人等に相続税を課税することとされました。

相続人の存在、不存在が明らかでない場合、特定遺贈を受けた者や特別縁故者、被相続人の債権者などが、被相続人の最後の住所地の家庭裁判所に相続財産の清算人の選任を申立てます。相続財産清算人は、被相続人の債権者等に対して被相続人の債務を支払うなどして清算を行い、清算後残った財産を国庫に帰属させます。

被相続人が死亡した際、相続開始と同時にその財産は相続人全員で共有している状態となります。遺産分割を行わず相続人全員の共有財産として残しておくことも可能ですが、共有のままでは管理や運用に支障を生じ、もめ事の原因となりかねません。それを防ぐためにも早期に遺産分割の協議をして個々の遺産を各相続人に配分しておくのが賢明です。

相続人が不存在で遺言書もない、または遺言書があっても一部の遺産についてしか書いておらず遺産が残る場合、遺産は最終的に国庫に帰属します。最終的に国庫に帰属されるとしても放っておけばよいのではなく、「被相続人に相続人がいない」ということを法的に成立させ、被相続人の財産と借金を精算し、最終的に残った遺産が国庫に帰属されます。

贈与財産には贈与税が課されますが、婚姻関係が20年以上の夫婦間であれば特別控除が受けられ、その年分の贈与財産から2,000万円の控除があります。婚姻関係20年以上の配偶者から贈与された居住用不動産や、居住用不動産購入資金として贈与された金銭のうち、贈与税の配偶者控除額に相当する受贈額のことを特定贈与財産と呼びます。

公益事業用財産とは相続税法基本通達に挙げられている概念です。社会福祉法、更生保護事業法に掲げられている事業、学校教育法で規定されている教育、育英事業、科学技術の普及、研究を推進する事業、図書館や博物館などの事業、宗教の普及などの事業、保健衛生にかかわる事業、政党や教会の行う事業、公園など公益事業において用いられる財産。