被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

制度の概要

亡くなった方が下記のような一定の要件を備えていると、譲渡者一人当たり最高3,000万円(相続等した相続人の数が三人以上の場合は2,000万円。)の特別控除を受けることができます。

- 相続開始直前(亡くなった方が老人ホーム等に入居していた場合はその入居直前)まで一人で住んでいた

- 昭和56年5月31日以前に建築された家屋と敷地

- 区分所有建物でない

- 家屋を取り壊してその敷地を譲渡、または、耐震改修を行って家屋及びその敷地を譲渡

(家屋及びその敷地を譲渡し、その譲渡の翌年2月15日までにその家屋の取り壊し又は耐震改修を行う場合を含みます。)

相続又は遺贈により取得した「被相続人居住用家屋」又は「被相続人居住用家屋の敷地等」を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から一人当たり最高3,000万円(被相続人居住用家屋及びその敷地等を相続又は遺贈により取得した相続人が三人以上である場合は2,000万円。以下同じです。)まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

「被相続人居住用家屋」とは、相続開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件全てに当てはまるものをいい、主として被相続人の居住の用に供されていた一の建築物に限ります。

- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと。

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

(注)要介護認定等を受けて老人ホーム等に入居するなど、特定の事由により相続開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件(国税庁ホームページ「タックスアンサー№3307」をご参照ください)を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋も含まれます。

「被相続人居住用家屋の敷地等」とは、相続の開始の直前において、上述の被相続人居住用家屋の敷地や借地権をいいます。

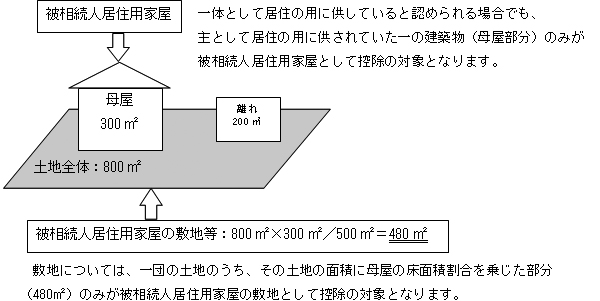

相続物件が、相続開始の直前において敷地や借地権が母屋と離れなど用途上不可分の関係にある2以上の建築物の敷地であった場合には、その土地のうち、主として被相続人が居住していた家屋、たとえば母屋などの、床面積に応じた土地の割合について特例の対象となります。

【具体例】

適用要件

特例を受けるために

- 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

- 次のA、B又はCの売却をしたこと。

- 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次のaの要件に当てはまることが必要です。

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- 譲渡の時において一定の耐震基準を満たすものであること。

- 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。被相続人居住用家屋は次のaの要件に、被相続人居住用家屋の敷地等は次のb及びcの要件に当てはまることが必要です。

- 相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- 取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

- 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売る場合で、次のa及びbの要件に当てはまること(上記Aに掲げる譲渡に該当するものを除きます。)。

- 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

- 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、一定の耐震基準を満たすこととなったこと、または被相続人居住用家屋の全部の取壊し等を行ったこと。

- 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次のaの要件に当てはまることが必要です。

- 相続の開始があった日から3年目の年の12月31日までに売ること。

- 売却代金が1億円以下であること。

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

手続

適用を受けるために

この特例の適用を受けるためには、次に掲げる場合の区分に応じて、それぞれ次に掲げる書類を添えて確定申告をすることが必要です。

- 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売った場合

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 売った資産の登記事項証明書等で次の3つの事項を明らかにするもの

- 売った人が被相続人居住用家屋及び被相続人居住用家屋の敷地等を被相続人から相続又は遺贈により取得したこと。

- 被相続人居住用家屋が昭和56年5月31日以前に建築されたこと。

- 被相続人居住用家屋が区分所有建物登記がされている建物でないこと。

- 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 耐震基準適合証明書又は建設住宅性能評価書の写し

- 売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

- 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売った場合

- 上記1のA、B及びEに掲げる書類

- 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売った後、その譲渡の日の属する年の翌年2月15日までの間に、一定の耐震基準を満たすこととなった場合または被相続人居住用家屋の全部の取壊し等を行った場合(上記1に該当する場合を除きます。)

- 上記1のA、B及びEに掲げる書類

- 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 次のいずれかの書類

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 登記事項証明書その他の書類で、譲渡の時からその譲渡の日の属する年の翌年2月15日までの期間内に被相続人居住用家屋の全部の取壊し等をした旨を証する書類

なお、「被相続人居住用家屋等確認書」の交付申請は、売った資産(被相続人居住用家屋)が所在する市区町村に対して事前に(確定申告の前に)行う必要があり、その際、亡くなった方の状況に応じて、介護保険の被保険者証等のコピー、老人ホーム等が保有する書類のコピー、電気・ガスの使用中止日が確認できる書類など、時間の経過とともに入手が難しくなるものや、家屋の取壊しに関する特約・覚書など売買契約前に買主側と協議が必要なものの提出が求められる場合も多くあります。確認書の交付には日数もかかりますので、この特例の適用の検討段階から市区町村のホームページや申請窓口で確認・相談を行うなど、早めに準備を進めておくことが重要です。

※「被相続人居住用家屋等確認書」の交付申請手続や提出書類については、被相続人居住用家屋の所在する市区町村のホームページのほか、国土交通省ホームページ「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」でも確認することができます。