年金の受給権者が死亡した際には「年金受給権者死亡届」と「未支給年金(保険給付)請求書」を社会保険事務所等に提出し未支給分の支払い請求を行います。請求が受理されると故人が受け取るはずであった未支給分の年金が一定の遺族に支給されます。被相続人の未支給年金を受給したときは相続財産ではなく受け取った者の一時所得となります。

特定の一般社団法人等の理事が死亡した場合、相続開始時のその特定一般社団法人等の純資産額を、その時の特定一般社団法人等の同族理事の数に1を加えた数で除して計算した額に相当する金額を、被相続人から遺贈により取得したもの、さらに特定一般社団法人等を個人とみなし、特定一般社団法人等に相続税を課税することとされました。

相続人が不存在で遺言書もない、または遺言書があっても一部の遺産についてしか書いておらず遺産が残る場合、遺産は最終的に国庫に帰属します。最終的に国庫に帰属されるとしても放っておけばよいのではなく、「被相続人に相続人がいない」ということを法的に成立させ、被相続人の財産と借金を精算し、最終的に残った遺産が国庫に帰属されます。

国民年金に加入していて第1号被保険者として年金保険料を36ヶ月以上納付していた方が、老齢基礎年金・障害基礎年金を一度も受け取らないまま死亡してしまったときに、その方と生計を一にしていた遺族に一時金が支給される制度である国民年金死亡一時金は、所得税も相続税もかかりません。

厚生年金や国民年金などを受給していた人が亡くなった時に受け取る遺族年金は、所得税も相続税も課税されません。会社から遺族の方に退職金として支払われる年金は、退職手当金等に含まれて相続税の対象となります。個人の年金保険契約で、遺族の方が残りの期間について年金を受け取る場合にも、相続税の対象となります。

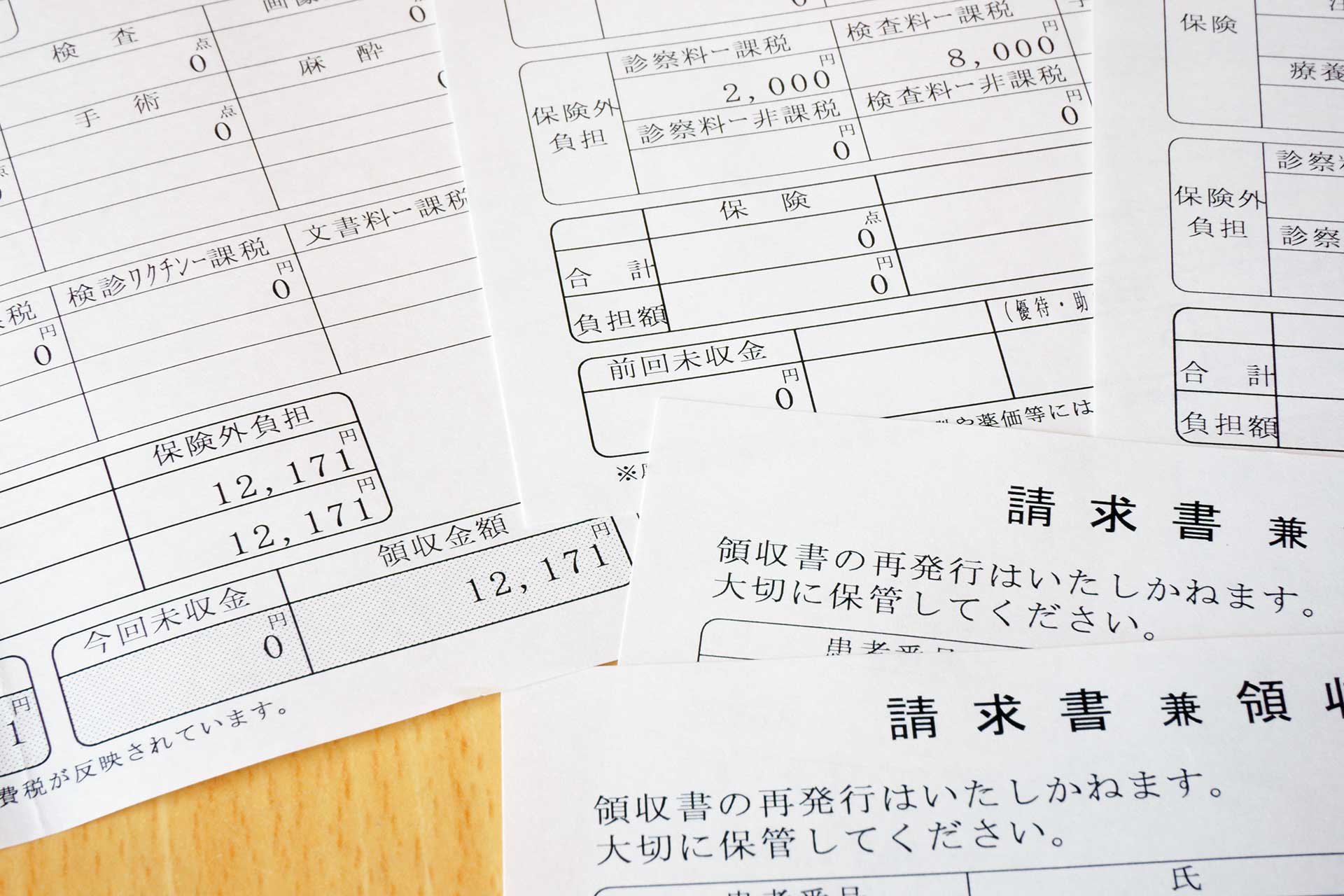

高額療養費とは、医療費の自己負担額が一定額を超えた場合に払い戻される支給金のことで、これは同一世帯の一か月に実際にかかった医療費をもとに計算されます。相続時における高額療養費について、被相続人が受け取った場合でも、相続人が受給すべきものとなりますので、被相続人の相続財産となります。

死亡保険金を受け取った者が相続税を納税する義務を負うかどうかはその保険の保険料を誰が負担していたかがポイントとなります。被相続人が被保険者で保険料を負担していた場合、その死亡保険金は相続によって保険金受取人が取得したとみなされ、相続税がかかります。その他の場合、相続税ではなく贈与税や所得税が課税される可能性があります。

国民健康保険には葬祭費の給付制度が設けられており、国民健康保険加入者が死亡すると葬祭費が支給されます。国民健康保険葬祭費は相続人が受給するものですから相続財産には含まれません。国民健康保険葬祭費は請求すれば給付されます。請求手続きは葬儀を行った日から2年以内に実際に葬儀を執り行った人(喪主)が行わなければなりません。

死亡保険契約を締結している方が亡くなったときは、保険金受取りの手続きを行なうと、死亡保険金が支給されます。故人が加入していた生命保険を確認し、保険金の受取人となっている者が口頭、もしくは書面で保険会社に死亡の事実を知らせると、生命保険会社から必要書類の案内と請求書が送られてきます。